高盛:中国电池行业拐点来了,储能将成为未来最强增长引擎

2026-07-12 · fhxjmjx.com

很多人以为,中国电池行业已经进入成熟期,新能源汽车渗透率越来越高,动力电池价格持续下降,行业竞争越来越激烈,未来恐怕很难再出现高速增长。 但高盛最新发布的一份90页深度报告,却给出了一个完全不同的判断。 高盛认为,中国电池行业的新一轮成长周期已经正式开启,而这一次,真正推动行业增长的,不再只是新能源汽车,而是储能。 更重要的是,高盛认为,未来电池行业将进入质

很多人以为,中国电池行业已经进入成熟期,新能源汽车渗透率越来越高,动力电池价格持续下降,行业竞争越来越激烈,未来恐怕很难再出现高速增长。

但高盛最新发布的一份90页深度报告,却给出了一个完全不同的判断。

高盛认为,中国电池行业的新一轮成长周期已经正式开启,而这一次,真正推动行业增长的,不再只是新能源汽车,而是储能。

更重要的是,高盛认为,未来电池行业将进入质量赢得周期,真正能够持续赚钱的公司不会很多,行业龙头的优势反而会越来越明显。

因此,高盛首次覆盖中国电池行业,给予宁德时代A股买入评级,目标价566元;H股同样给予买入评级,目标价946港元。

过去大家研究电池行业,几乎都盯着新能源汽车,但高盛认为,现在必须换一个思路,未来几年,中国最大的电池需求增量,将来自储能。

风电、光伏最大的特点,就是发电时间并不稳定,白天太阳出来的时候电太多,晚上大家下班回家、用电高峰的时候,反而没有太阳,于是就需要储能电站,把白天多余的电储存起来,晚上再释放。

高盛测算,目前中国新能源装机已经达到约1.8太瓦,占全国发电装机接近一半。如果要维持整个电网稳定运行,全国理论上需要约535吉瓦、1.5太瓦时储能系统,但截至2025年底,全国实际装机只有约145吉瓦、374吉瓦时,渗透率仅约27%。

更重要的是,到2030年,中国新能源装机预计增加到3.5太瓦,届时全国理论储能需求将扩大到1.1太瓦、4.5太瓦时,几乎是现在的3倍,这意味着未来几年,储能市场依然会保持高速增长。

第二,真正改变行业的,不是政策,而是赚钱效应

过去很多人认为,储能行业主要靠政策扶持,但高盛认为,今年发生了一个非常重要的变化,那就是储能开始真正具备商业价值。

以前,很多省份要求新能源项目必须配储能,企业更多是被迫安装;如今,全国开始推广容量补偿机制。

简单来说,就是储能不仅可以卖电赚钱,还可以因为保障电网稳定而获得额外补偿,项目收益率开始明显提升。

高盛测算,在新的机制下,能够达到最低投资回报要求的省份将增加到15个,占全国未来理论储能市场约三分之二,其中还有多个省份项目内部收益率可以超过10%甚至12%。

投资人最关心什么不是补贴,而是赚钱,只要收益率达到要求,项目建设速度就会明显加快,所以高盛预计,这轮储能建设很可能不是均匀增长,而是提前爆发。

第三,2027年很可能成为行业景气最高点

很多机构都预测储能长期增长,但高盛进一步给出了时间节奏。

他们预计,储能电池出货将在2027年达到峰值,全年预计达到约817吉瓦时,而储能装机则将在2028年达到最高点。

因为电池需要提前生产,设备先采购,电池先发货,然后才完成储能电站建设。

另外,从今年的数据来看,行业景气已经开始验证,今年以来,储能招标规模同比增长约102%,已签约项目同比增长约23%,在建项目储备已经达到约1.9太瓦时,这些领先指标都说明行业正在快速升温。

虽然储能越来越重要,但高盛并没有看空新能源汽车,相反,他们认为动力电池未来几年依然保持稳定增长。

第一,中国新能源汽车渗透率还会继续提高,预计到本世纪末,中国乘用车新能源渗透率有望从目前约54%提升至约80%,海外市场也会继续加速。

第二,中国新能源汽车出口继续增长,高盛预计未来5年,中国新能源车出口保持约26%的复合增长。

第四,电池容量越来越大,无论乘用车还是商用车,为了提升续航,平均单车电池容量都在增加。

因此,高盛预计,到2030年,中国动力电池出货量仍将保持约17%的年复合增长率。

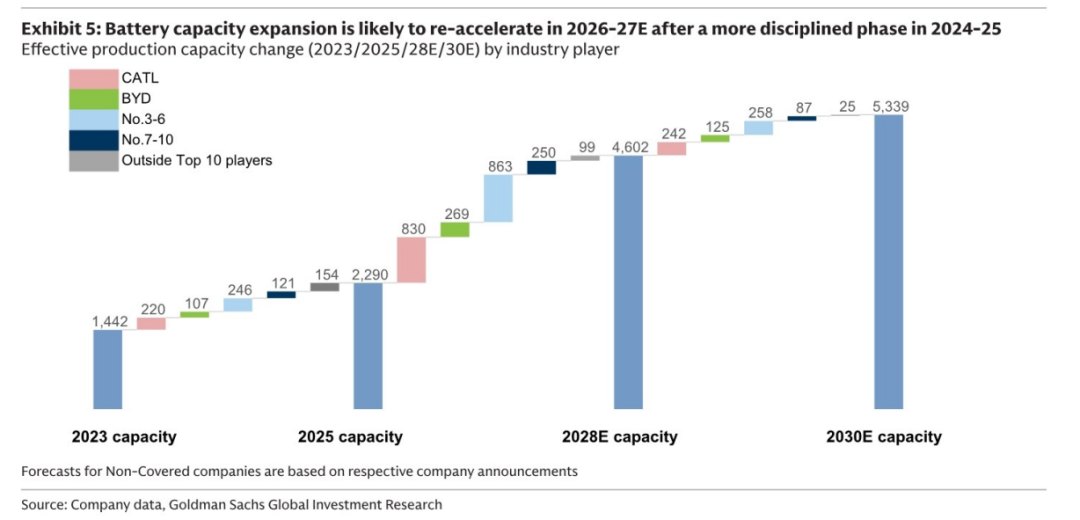

很多人看到需求增长,就会想到扩产,实际上,高盛也预计未来两年整个行业会迎来新一轮扩产潮。

2025年至2027年,行业有效产能预计增长约30%,达到约3.9太瓦时,行业资本开支也将在2027年达到历史新高。

问题来了。如果储能需求在2027年前后见顶,而企业还在继续扩产,那么2028年以后,行业利用率可能再次下降。换句话说,新一轮竞争又会开始。

但高盛认为,这一次和过去最大的不同,是竞争重点已经变了。过去比的是谁扩产快,未来比的是谁赚钱能力强。

整份报告里,高盛反复强调一个观点:未来电池行业,不是规模赢,而是质量赢。

尤其储能市场,对产品可靠性、安全性、一致性的要求远高于动力电池,谁的产品稳定,谁就更容易获得大型项目。

高盛认为,宁德时代最大的优势,不只是规模,而是产品可靠性更高、技术路线更加丰富,包括钠离子储能、储能产业链布局更加完整,当行业进入价格竞争后,盈利能力依然领先。

相比之下,一些高度依赖储能的新进入者,未来可能面临更大的竞争压力。

因此,高盛更倾向于那些能够长期保持高资本回报率(ROIC)的公司,而不是单纯追求出货量增长的企业。

过去几年,大家都把电池行业看成新能源汽车产业链;但未来几年,它更像是新能源基础设施,新能源汽车提供稳定需求,储能负责打开新的成长空间,而真正决定企业价值的,也不再只是产能规模,而是谁能够持续创造利润、保持高资本回报率。

因此,高盛给整个行业定下了一个新的关键词:储能驱动周期,质量赢得周期。

对于投资者来说,未来关注的重点,或许不应该只是谁卖得更多,而应该是谁能够长期赚得更多。

本篇研报原文及更多干货内容已整理在知识星球